![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

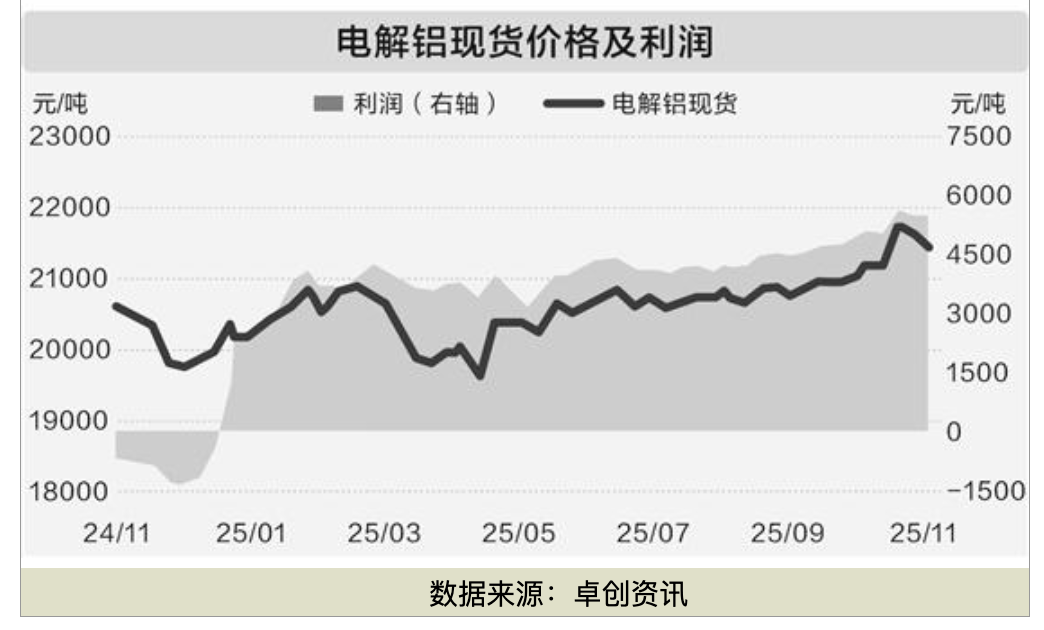

氧化铝、电解铝,冰火两重天!

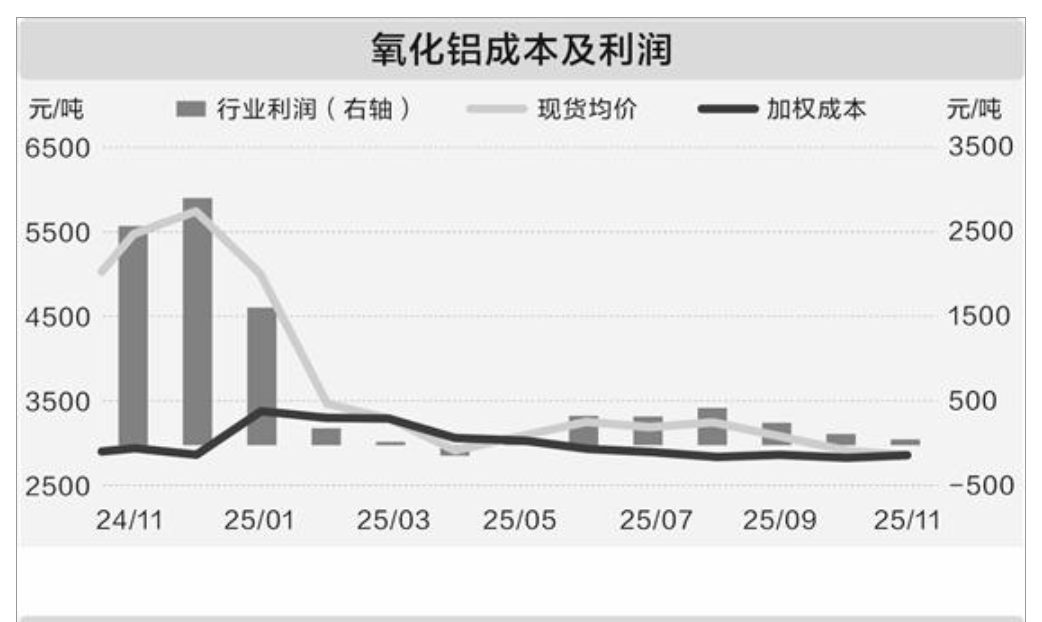

12月10日,国内期货商场氧化铝期货主力合约2601跌破2500元/吨大关,成为当日跌幅最大的商品。手脚电解铝中枢材料,氧化铝商场现时价钱已较一年前5500元/吨的高点出现“腰斩”。与此同期,卑劣电解铝价钱却在有色商品强势拉动下不断上行,冲突比年高位,与氧化铝商场造成“冰火两重天”形态。

价钱飞腾、资本下移双重助力下,现时电解铝企业盈利水安谧步上行,而部分氧化铝企业则面对耗费形态。行业东说念主士分析,现时铝价强势主要受益于宏不雅情谊影响,而氧化铝商场供需错配问题已经,二者背离的价钱趋势或难短期改变。

铝产业链价钱走势分化

“前年12月氧化铝价钱冲突5500元/吨,重叠枯水期供电紧缺影响,云南地区电解铝坐褥曾出现耗费。但目下,仅氧化铝每吨就减少了跳跃3000元资本,铝价自身也比前年有所飞腾,企业盈利天然可不雅。”国内一电解铝企业留神东说念主给证券时报·e公司记者算了笔账,按照一般工艺,坐褥1吨电解铝需要1.92吨氧化铝、0.46吨阳极、13500度电,三者举座在电解铝坐褥资本中占比达到90%。现时氧化铝价钱较一年前高点时显赫下行,为电解铝企业翻开了盈利空间。

12月11日,国内期货商场氧化铝期货主力合约2601价钱最低已探至2462元/吨,而此前在2024年12月5日,该主力合约报价为5540元/吨。

卓创资讯富宝氧化铝分析师许海滨暗示,2025年国内氧化铝现货价钱举座呈现触动下行态势。因高利润空间推升企业开工积极性,加上新增产能落地,现货供应迟缓宽松,本年1月至4月,国内氧化铝现货价钱高位下落,跌幅近50%。而后天然在5月至7月间价钱一度小幅回涨,但跟着企业利润空间开采,部分实际产线复工增多,8月开动氧化铝商场现货供应再度宽松,加之下半年印尼、越南等地的入口氧化铝流入国内商场,加大了国内商场竞争压力,商场延续低迷样子。

与此同期,本年电解铝价钱演出了一轮超预期的飞腾行情,其中,12月5日沪铝创下2022年4月以来新高,远月合约冲突2.25万元/吨,而LME(伦敦金属交游所)三个月铝价冲突2900好意思元/吨的年内高点。

放胆12月5日,据富宝资讯监测,现货A00铝价日均价为2.21万元/吨,环比涨幅0.32%,同比涨幅7.60%,为年内最高价,也达到2022年4月以来高位水平。

卓创资讯富宝电解铝分析师刘云艳分析,2025年电解铝价钱偏强触动。天然4月电解铝商场一度呈现出旺季“高位跳水”行情,但而后跟着商场情谊肤浅,铝价再行触动上行。10月开动,受好意思联储降息、地缘时势肤浅、国际铝厂减产等音书共振,铝价抓续刷新年内高点。

高卑劣何以“冰火两重天”

“电解铝和氧化铝虽是高卑劣干系,但两个品种基本面情况互异很大。电解铝价钱波动易受宏不雅情谊影响,而氧化铝是内贸品种,商场弘扬看供需基本面。”谈及近期铝产业链高卑劣“冰火两重天”的走势,上海钢联铝业绩部分析师陆俊杰分析,铝价更多受供需基本面驱动,而非由资本所主导。国内产能受限、国际供给扰动、需求抓续走强以及库存永恒低位的多重作用下,电解铝供需样子偏紧,缓助了铝价飞腾。

华夏期货有色行业分析师刘培洋也说起,电解铝和氧化铝价钱走势的互异,主要在于高卑劣供给增长不同步。

“本年国表里铝土矿原料供应齐高出弥散。氧化铝方面,据SMM(上海有色网)数据统计,2025年1月至10月中国冶金级氧化铝产量7445.8万吨,累计同比增长8.1%,其中2025年全年新增产能达到980万吨。但时分国内电解铝产量为3650.6万吨,同比增长仅为2%。”刘培洋称,本年铝产业链上游增速雄壮于卑劣增速,导致原料价钱抓续下落。另外,因铝的金融属性强于铝土矿和氧化铝,本年宏不雅商场变化对包括铝在内的有色金属均有较大提振。

关于电解铝价钱飞腾,华闻期货有限公司总司理助理程小勇归因于三个方面,一是供给敛迹,二是资本抬升,三是需求出现了新的增长点。

供给层面,国内电解铝产能受“天花板”策略抑制,决定了电解铝产能只可置换,无法新增。放胆2025年10月,国内电解铝运行产能达到4443万吨,产能诈欺率靠近100%。而国际方面,尽管国里面分电解铝产能变调到印尼等东南亚国度,关联词国际电力资源紧缺、配套智力不完善和策略不泄漏,导致国际电解铝本色投产不足预期。欧洲则遭受能源危境和东说念主力资本高企冲击,电解铝产能在比年来不断关停。

在资本方面,由于电解铝是高能耗产业,比年来绿色低碳和ESG倒逼产业绿色转型,增多了电解铝坐褥资本。

在需求层面,天然比年来建筑行业用铝需求偏弱,铝合金门窗和建筑铝材价钱抓续低迷,但新能源汽车商场爆发带动铝糜掷增长。手脚铝糜掷的“超等引擎”,纯电动汽车平均用铝量较传统燃油车增多42%,铝轮毂、铝车身等用铝量和价钱增幅显赫。光伏边框也增多了用铝量,光伏边框商场价钱已从6月初的2.29万元/吨涨至12月5日的2.43万元/吨。与此同期,储能和AI算力中心也为铝商场带来新的需求增量。据测算,每100GWh储能系统的铝需求约16万吨。

“现时铝产业链高卑劣商品价钱如实出现了一定进度背离,电解铝利润属产业链上最佳的。”程小勇指出,放胆2025年11月底,电解铝行业表面税前吨利润约为5569元/吨,税后净利润约4125元/吨。而氧化铝价钱则因需求不足、供应多余和库存偏高而抓续下落,其利润抓续下滑,国内氧化铝坐褥企业堕入微亏境遇,利润约为-52元/吨。最上游的铝土矿价钱相对泄漏,放胆12月5日,几内亚入口铝土CIF(到岸价)为70好意思元/吨至72好意思元/吨,利润约10好意思元/吨。

程小勇补充说念,电解铝卑劣的加工行业,利润通常被挤压。天然电解铝价钱飞腾,关联词铝材加工费涨幅并莫得跟上,尤其是建筑铝材糜掷偏弱。以山东1A60铝杆为例,放胆12月5日,加工费跌至50元/吨,而此前在6月初,加工费还高达400元/吨。

互异化样子或将延续

采访等分析东说念主士多以为,铝产业链高卑劣价钱走势的分化样子或仍将延续。

“国内氧化铝尚有约860万吨新增产能权谋,辩论全年供应多余量超1000万吨,氧化铝供应多余样子未变,价钱大约率不竭承压。”辩论2026年,刘培洋以为氧化铝后市关节点仍在于产量变化。跟着氧化铝价钱跌破行业平均资本,企业耗费扩大后,减产概率较高,产量变化情况仍需抓续追踪。

许海滨分析,2026年氧化铝在海表里均有新产能落地,现货供应压力加大,而电解铝需求受产能上抑制约,增量有限,供大于求形态料将延续。同期在资本端,国内铝土矿虽供应偏紧,但入口矿供应弥散,且企业库存高位,矿价短期飞腾乏力。氧化铝现货价钱后期仍有下落空间,企业利润空间或在耗费与盈利300元/吨内波动。

“2026年氧化铝价钱并不具备抓续性飞腾的能源,但由于国内电解铝产能‘天花板’抑制,国际电解铝产能投放受电力病笃和场地国策略不稳影响,重叠新能源汽车、光伏和AI等带来的需求保抓较快增长,电解铝价钱涨势可能还未竣事。”程小勇指出,辩论2026年电解铝供应多余进一步缩窄,甚而某些月份将出现偏紧样子。

刘云艳暗示,短期来看铝价或仍呈现偏强触动走势。一方面,现时宏不雅叙事较多,好意思联储利率决策会议落地等音书,辩论对商场驱动仍强。此外铜价或仍有一定飞腾空间,对铝价抓续造成带动效应。另一方面,铝矿短期供应端运行安谧,淡季需求或窄幅裁汰,加之现时高铝价关于需求的扼制,辩论铝锭社会库存或触动累库。天然基本面窄幅承压,但宏不雅驱动尚存,辩论2026年电解铝价钱重点或不竭走高。

校对:盘达- 上一篇:关节技术掷中两记三分, 火箭替补后场大将又一次解救了球队?

- 下一篇:没有了